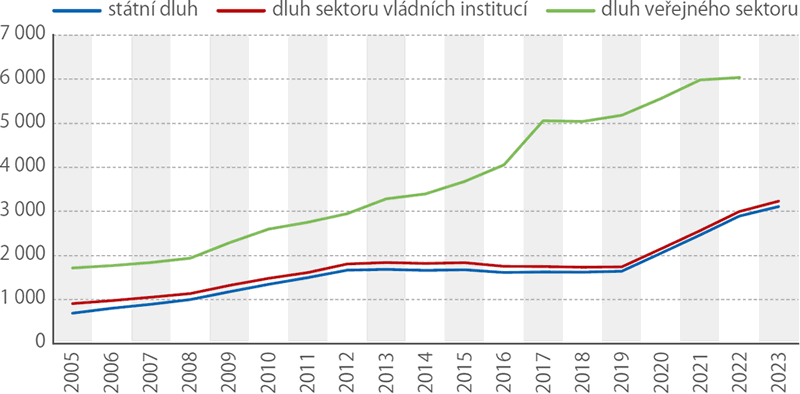

Není dluh jako dluh

V řadě mediálních zpráv se často stává, že se používají pojmy jako „vládní dluh“, „zadlužení vlády“ či „veřejný dluh.“ Tyto pojmy se však mnohdy vzájemně nerozlišují nebo se uvádějí nepřesně.

V odborné terminologii se ve vztahu k veřejnému sektoru můžeme setkat se třemi „typy“ dluhů. Jednak je to pojem „státní dluh“, pak „dluh sektoru vládních institucí“ a nakonec „dluh veřejného sektoru“. Ačkoliv všechny pojmy znějí obdobně, tak rozhodně nejsou synonymy.

Státní dluh

Z pohledu institucionálního vymezení se jedná o nejužším pojem. Jedná se o dominantní složku dluhu centrální vlády a od roku 2010 tvoří více než 90 % podíl na celkovém dluhu sektoru vládních institucí. Státní dluh lze vymezit jako sumu závazků České republiky, která je spojena s potřebou financování státního rozpočtu. Platí, že do státního dluhu není zařazen dluh za ostatní jednotky centrální vlády (jako například Národní rozvojová banka, vysoké školy, Česká exportní banka atd.), dluh mimorozpočtových fondů, krajů a obcí a také fondů sociálního a zdravotního pojištění. Státní dluh není konsolidován v rámci sektoru vládních institucí.

Státní dluh tvoří jmenovité hodnoty emitovaných státních dluhopisů, státem vystavené směnky a státem přijaté zápůjčky a úvěry. Do státního dluhu nejsou zahrnuty státní záruky, a to ani v případě, kdy je zřejmé, že původní dlužník není schopen dostát svým dluhům.

Dluh sektoru vládních institucí

Tento ukazatel je zásadní pro mezinárodní srovnání a vyhodnocení tzv. maastrichtských konvergenčních kritérií. Proto se mu zkráceně též říká „maastrichtský dluh“. Oproti státnímu dluhu jde o širší pojem. Kromě státního dluhu obsahuje dluh sektoru vládních institucí navíc závazky institucí zařazených do sektoru vládních institucí jako například mimorozpočtové fondy, vysoké školy, územní samosprávy, zdravotní pojišťovny a další.

Dluh sektoru vládních institucí tvoří emitované oběživo a přijaté vklady, jmenovité hodnoty dluhopisů a směnek emitovaných jednotkami sektoru vládních institucí a přijaté zápůjčky a úvěry institucemi sektoru vládních institucí, a to včetně vyvolaných garancí a záruk daných těmito institucemi.

Maastrichtský dluh je na rozdíl od státního dluhu konsolidován o vztahy uvnitř sektoru vládních institucí. To prakticky znamená, že výše dluhu je snižována například o držbu státních dluhopisů jinými vládními jednotkami, jimiž jsou třeba municipality.

| dluh veřejného sektoru | dluh sektoru vládních institucí | S.13 | vládní instituce |

| S.1311 | ústřední vládní instituce | ||

| S.1313 | místní vládní instituce | ||

| S.1314 | fondy sociálního zabezpečení | ||

| dluh veřejných korporací | S.11001 | veřejné nefinanční podniky | |

| S.12001 | veřejné finanční instituce |

- ▅ státní dluh (dominantní část dluhu S.1311)

- Zdroj: ESA (2010), zpracování ČSÚ

Dluh veřejného sektoru

Je nejširší z představovaných pojmů. Český statistický úřad jej publikuje v časové řadě dostupné od roku 2005. Data jsou k dispozici s téměř dvouletým zpožděním, a časová řada proto aktuálně končí v roce 2022.

Satelitní účet veřejného sektoru (SÚVS) zahrnuje všechny jednotky sektoru vládních institucí, ale také vládními institucemi kontrolované nefinanční korporace, které fungují na tržní bázi, a veřejné finanční instituce včetně centrální banky. Dluh veřejného sektoru tvoří stejný rozsah instrumentů jako v případě dluhu sektoru vládních institucí. Tyto instrumenty jsou oceněny dle ESA (2010). Dluh veřejného sektoru je také konsolidován stejně jako dluh sektoru vládních institucí.

Text v plném rozsahu byl publikován v časopise Statistika&My č. 1/2025.